日商簿記3級のテキストを一旦読破したので問題集をこれからやり込んで理解を深める所。

さてまた大きな壁にぶつかりましたよ・・・精算表という巨大な壁に(泣)

みなさま、こんばんは!!

ヤスフサ(@yasuhusa4)です(^ ^)

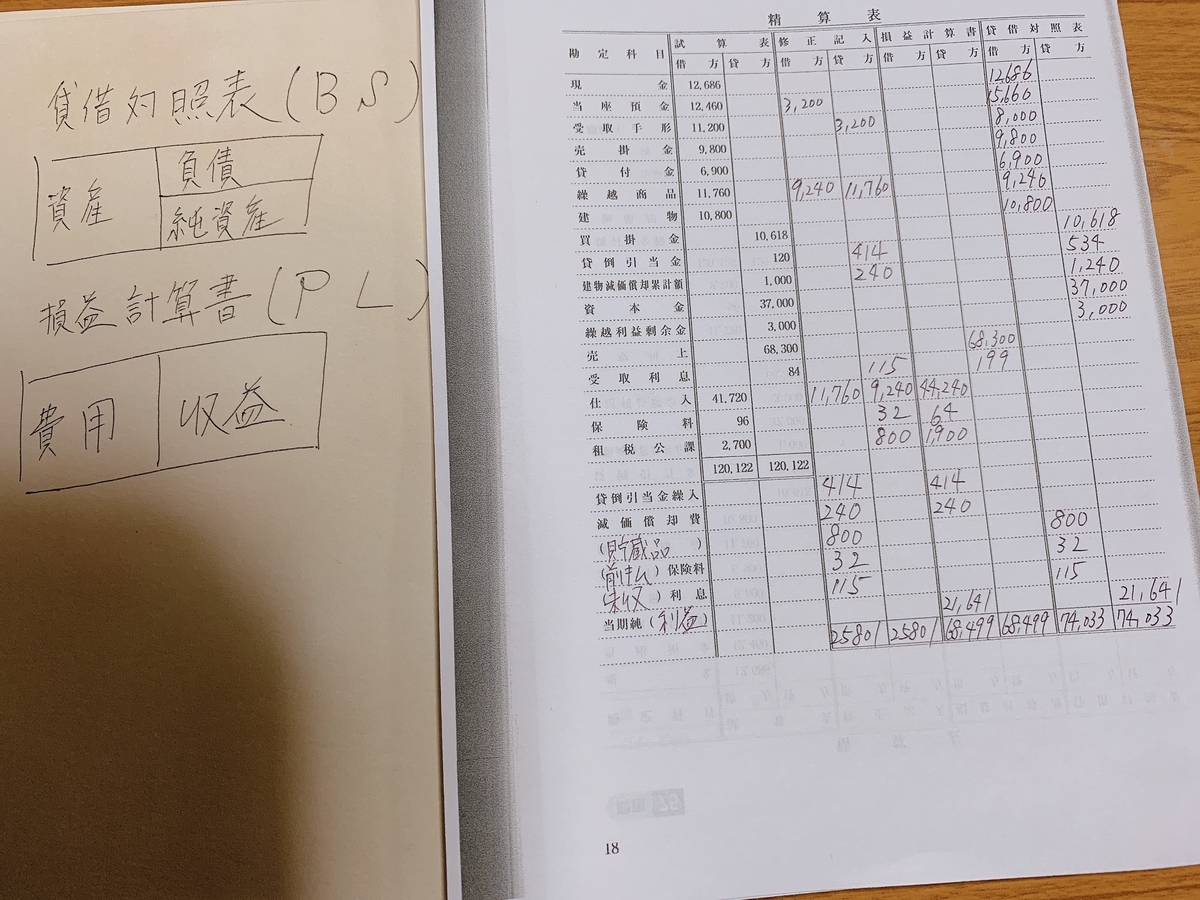

精算表ってなに!?

前回、試算表の解き方のコツを書きましたが精算表とは、試算表を作成し決算整理(修正仕訳)をして損益計算書と貸借対照表を作成する過程を表にして分かりやすくしたものですね。

これを初めて見たときは、試算表同様に体が拒絶反応を起こしてしまいました・・・笑

が!!やる事自体は単純なので順を追って進めていけば、そこまで難しいものでは無いです。

精算表 解き方のコツ

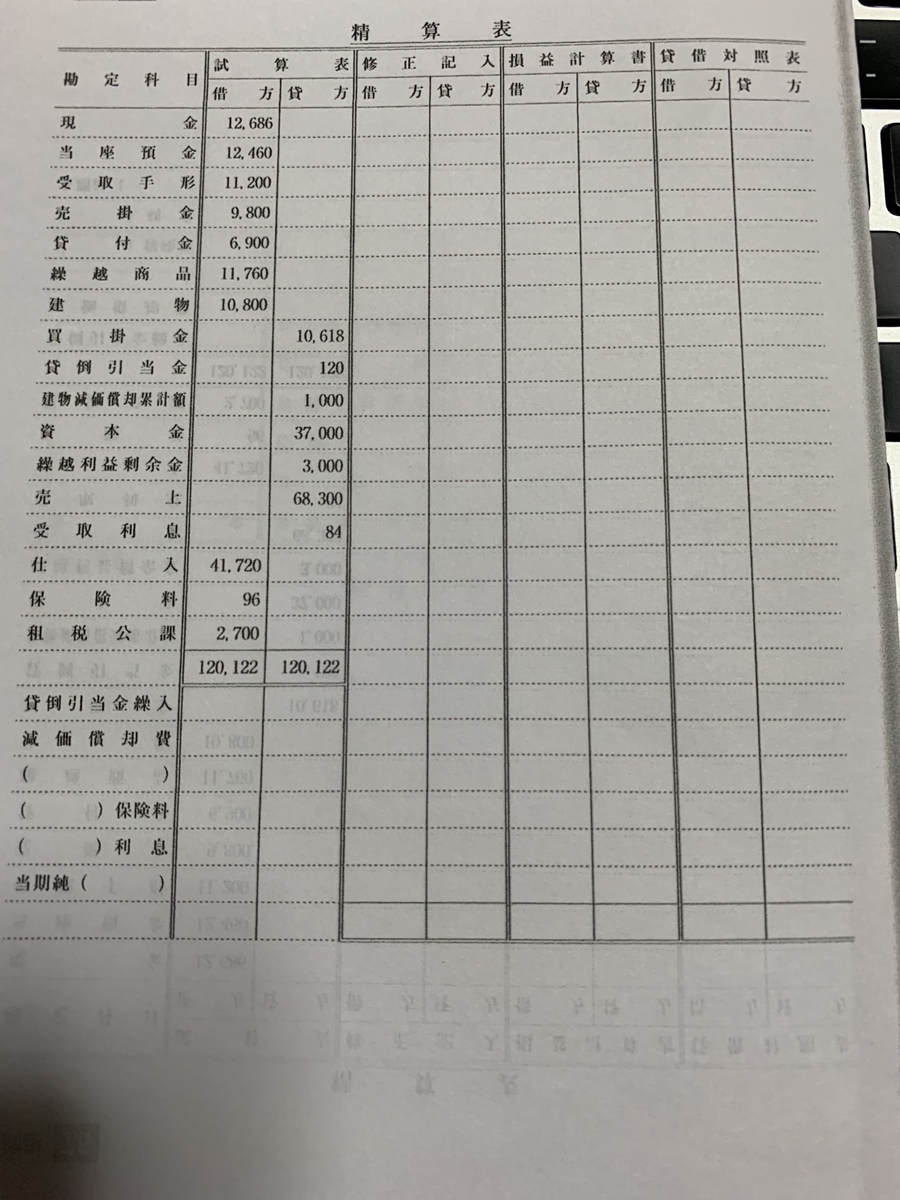

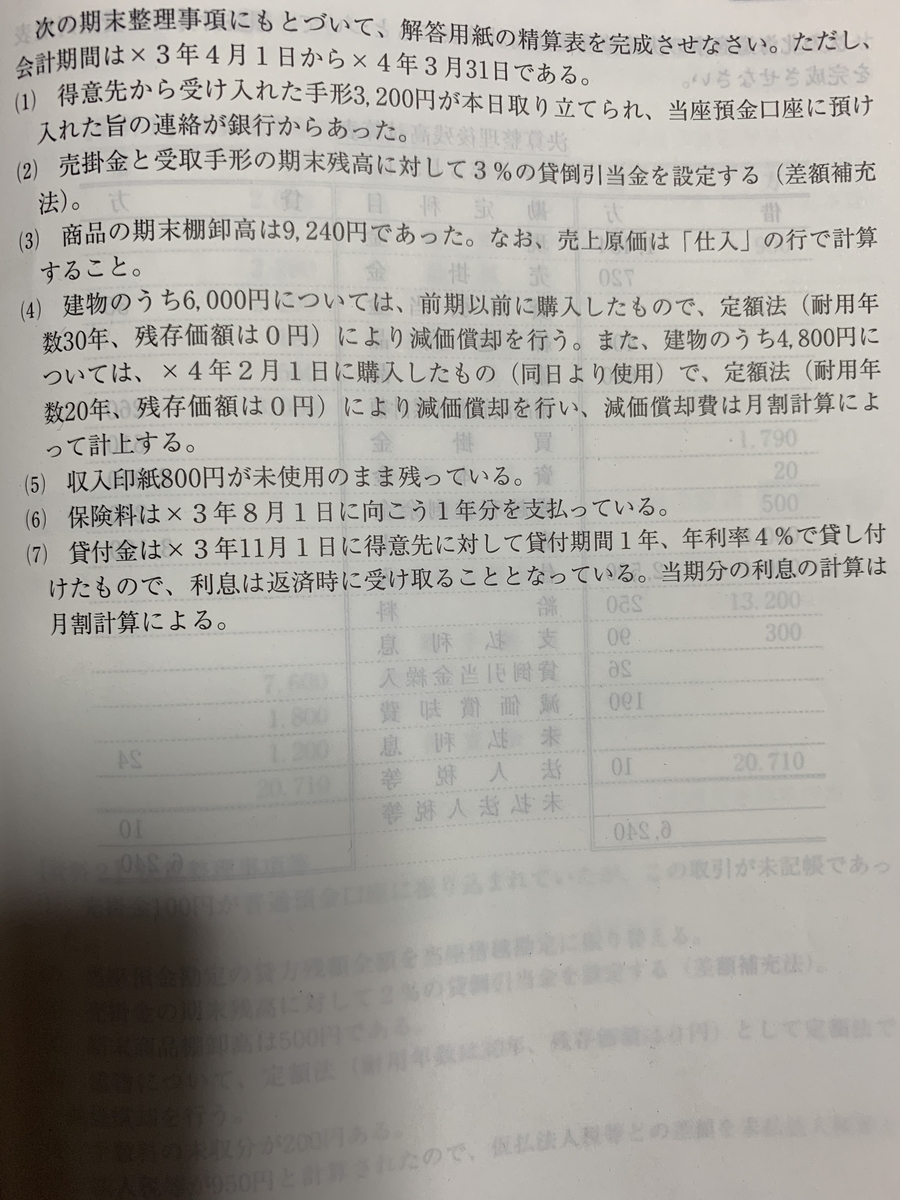

下記、問題文になります。

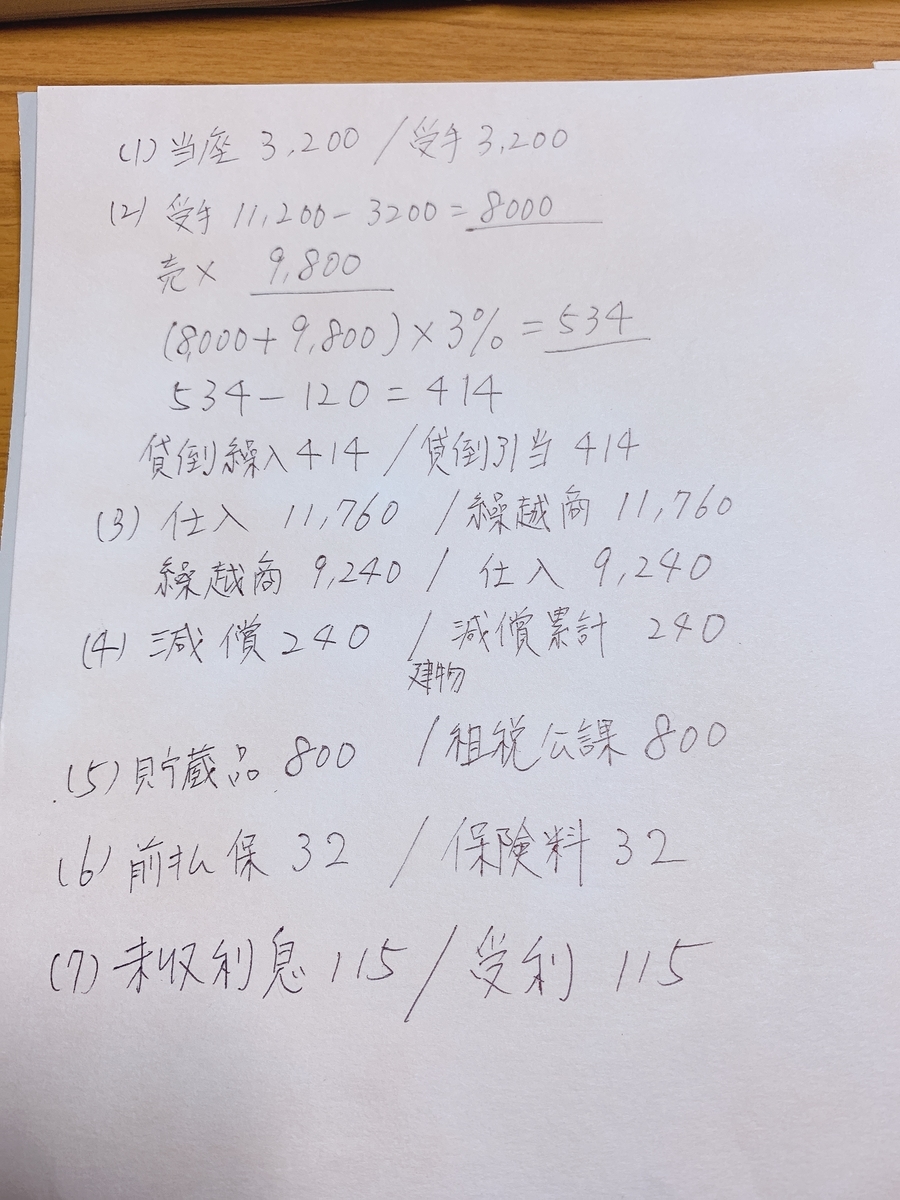

ステップ1・・・「仕訳」

(1)〜(7)までの取引を仕訳して行きます。すると下記のような形になります。

ここで仕訳に慣れていないと時間が取られてしまい、時間のロスが大幅に出てしまいますので、色々な問題を解いて慣れていくとつまづかずに進めていけると思います。

前回もお伝えしましたが、仕訳の下書きは勘定科目は簡略化して時短を目指すと早いです。

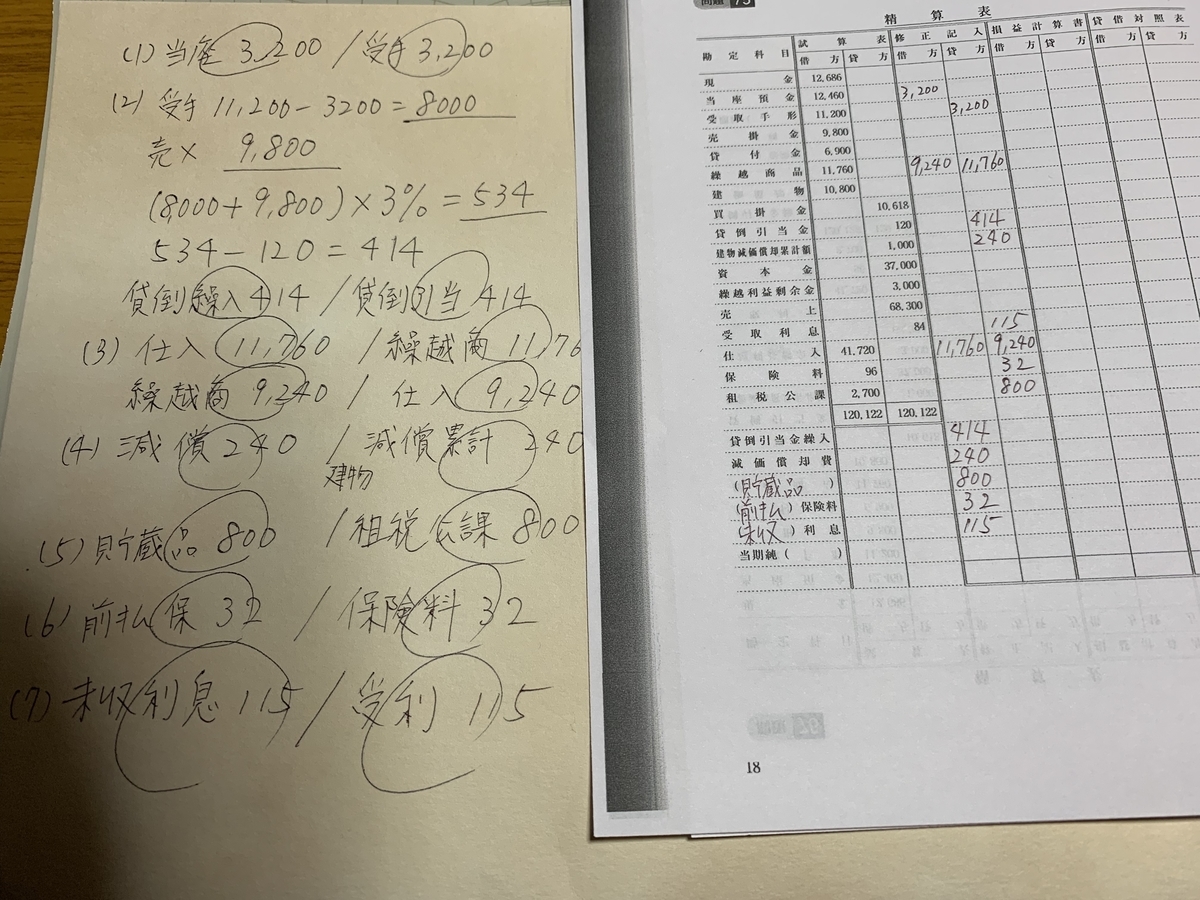

ステップ2 「仕訳を修正記入欄に写す。」

この時に仕訳を写した科目は写真のように印をつけると記入ミスを防げます。

ここまで終わると後は足し算・引き算をするだけ。

ステップ3 「貸借対照表・損益計算書へ記入」

勘定科目ごとに貸借対照表・損益計算書のどちらに入るのか考えて、科目ごとに貸借対照表ならそっちに、損益計算書ならそっちに記入していきます。

はっきりイメージ出来てなければ、写真のように図で書いておくとやりやすいと思います。

最後に借方・貸方の合計が合致すれば完成です。

どうでしょう!?

やることは多いですが、慣れてしまえばそこまで難しくない気がします。

私自身も、まだまだ慣れていないので問題集をしっかりとやって本番に備えたいと思います。

試算表に関する記事

以上

ヤスフサ(@yasuhusa4)でした。